S2prox系列产品详细介绍

前言

本文档旨在为s2prox产品的投资者提供一份全面的指南,详细介绍该产品的年化收益率和风险波动性。本指南的目的是深入阐述我们的交易理念、策略的优势及潜在限制,以便投资者能够对市场波动有充分的预期和准备,从而在面对不确定性时保持镇定。借助谷歌和IBKR这两家行业巨头提供的强大服务器和API支持,我们致力于为广大投资者开放过去仅限于华尔街专业机构使用的量化交易工具,从而实现技术民主化并提升投资效率。

一: s2prox系列产品介绍

首先s2prox是一个长期年华夏普率极高的产品,同时他的波动性是大于大盘,但是远小于SOXL以及TQQQ等等杠杆ETF。我们依据投资者的风险偏好,设计了不同收益风险比的投资方案,具体包括:

稳健盈利型:预期年化收益率20%+,最大回撤率10%

积极进取型:预期年化收益率30%+,最大回撤率15%

进攻增值型:预期年化收益率40%+,最大回撤率20%

值得注意的是,三个产品实质上通过调整持仓比例,基于相同的策略框架提供不同的风险收益配置。因此,本文后续的理论分析、回测结果及实盘案例将基于原始策略数据。3个产品的预期收益和回撤参数,可以通过调整原始数据比例(分别为25.0%、37.5%和50.0%)来简单换算得出。

其次,我想大家最关注s2prox量化交易系统的问题应该是:s2prox的基础理论算法是什么?其实这个问题回答起来确实很数学,需要极强大数学背景才能深入理解,但是好在我们基础理论部分是高中数学即可理解的,所以我们简单介绍如下。我想通过一个问题的方式引入我们的算法介绍。希望大家认真思考回答再看后文。

我的问题是:“假设小王的短线交易策略一年后导致账户亏损20%,而小李采取与小王完全相反的策略,即每日都做空小王的每一笔交易。假设小李的操作无误,也没有交易手续费损失的问题,一年后其账户的可能结果是?

A: 小李同学盈利20%; B: 小李同学亏损30%

如果您的回答是B,恭喜你,回答正确,很好理解了股市看不见的亏钱陷阱。

要回答这个问题就要充分了解杠杆ETF波动损耗问题,也就是我们量化交易算法理论基础。下面我直接提供一段TQQQ和SQQQ回测走势图,我相信大家即可理解上面问题的答案。

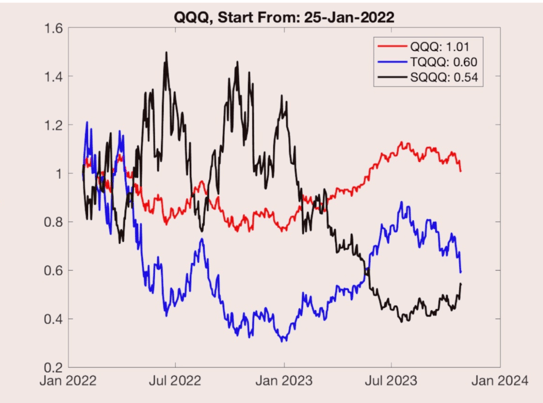

下面图(一)是回测了TQQQ,SQQQ,QQQ三个指数2022年1月25日至2023年10月31日走势。

可以看出在这期间QQQ上涨了1%,3倍日内做多QQQ的TQQQ杠杆ETF在这段时间跌去了40%,只剩下可怜的0.6。同期每日3倍做空QQQ的杠杆ETF SQQQ就是上面题目中扮演了小李的角色,他每天都在做空TQQQ,每天波动和TQQQ刚好相反,但是结果如何呢? 大家看回测结果就知道这期间 SQQQ暴跌46%,不但没有赚钱,反而是亏损超过了TQQQ的。

这一切都归咎于杠杆ETF波动损耗,由于损耗的存在,做多还是做空都是亏钱,所以大家今后也别太妄自菲薄,如果发现自己在股市亏钱,太正常不过了,因为就算你做股票以来每天都和自己亏钱的操作是相反的,可能到今天亏的更多。这里的亏钱不是自己技术不行,而是被股市波动给损耗了,因为任何的短期交易策略,如果没有量化,基本上很难做到没有损耗,只要短期来回交易,账号基本都存在损耗,所以长期看短线投资者很难赚钱。除非有非常丰富经验的股市老手,靠自己多年的经验总结出来一套稳定收益的方法,本质上其实是将这个看不见的损耗融入了自己交易习惯和血液中,但对普通投资者,唯有量化模型能帮大家解决这个问题。然你清楚看见常人看不见的东西,这样稳定收益也就是水到渠成了。关于杠杆ETF波动损耗更详细的解析请参考我们YouTube视频:大家务必看懂这一页,深刻理解,不懂找人读懂讲给你听,弄懂这段虽然不能帮你暴富,但是从此起码不至于亏钱。

关于s2prox其实就是每天通过量化调仓,来降低账号波动损耗,我们最开始又做空SQQQ代替做多TQQQ,发展到2XY操作,最后到s2pro,s2pro3,s2pro7以及s2prox。具体数据算法作为公司主要竞争力就不再提供,但是我们提供免费3个夜试用,满意后再考虑。

二: s2prox理论和算法介绍

三: S2prox过去2年实盘走势

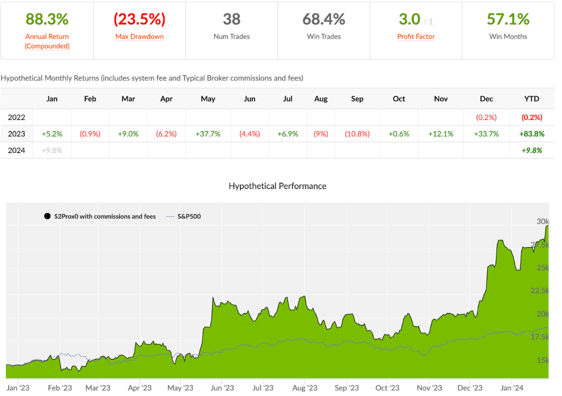

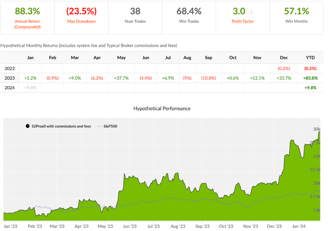

2023年s2prox是我们第一次全年实盘交易s2prox产品,这一整年我们的模型数据收益达到了80%+,同时我们实盘账号也基本实现了这个收益,具体结果可以参考量化平台collective2 上的实盘数据:

在整个2023年度,s2prox产品展现了显著的投资回报,特别是在年末的11月和12月期间,我们观察到了几乎垂直的增长曲线,角度接近70度,带来了接近翻倍的年度收益。然而,需要强调的是,这种级别的收益虽然令人瞩目,但并非常态可期。通过对过去20多年的回测数据分析,我们发现这类显著收益事件的平均发生频率约为每年1.217次。

因此,对所有投资者的建议是,应有合理的收益预期。在短期内,特别是在六个月的投资期限内,不产生收益或出现亏损均属于正常现象。s2prox策略的特点在于捕捉市场的重大波动机会,正如我们在2023年11月至2024年1月所经历的,这一时期内几乎未遇到显著回撤,反而持续创造新高。此类强劲的市场表现在未来仍有可能出现,关键在于耐心等待并把握时机。

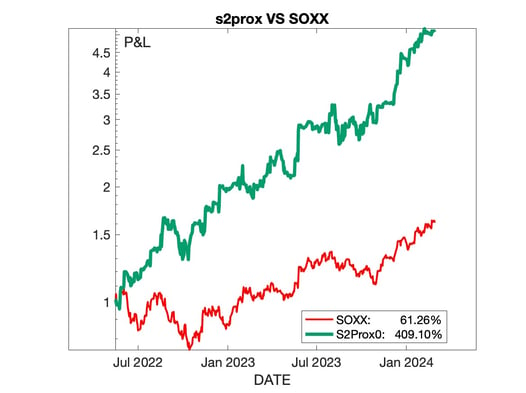

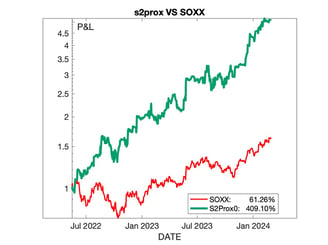

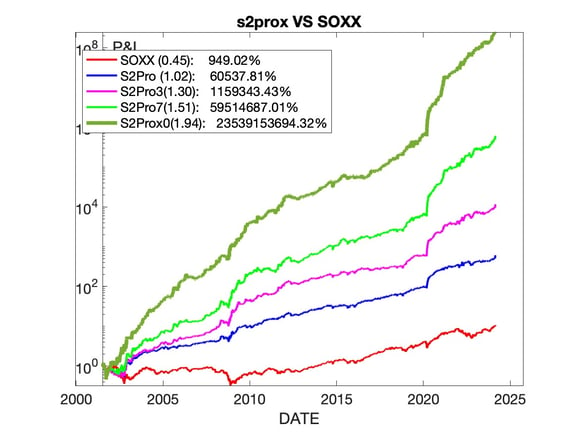

四: S2prox vs. SOXX实盘对比图

五: S2prox产品优势与不足

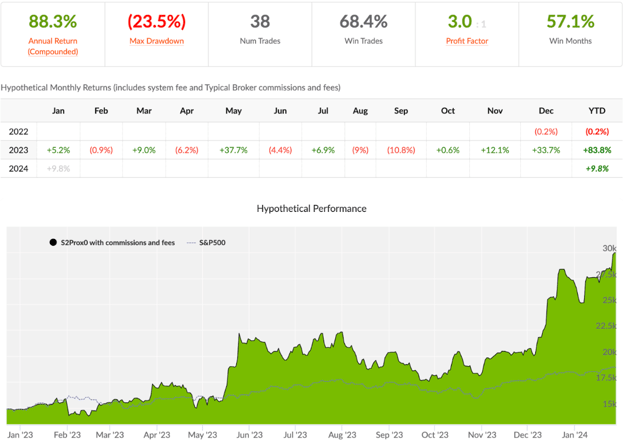

s2prox VS SPY 2023全年走势对比图

s2prox的核心优势在于其对市场波动的高度敏感性。该策略基于一个核心前提:市场波动带来的价格差异为套利提供了机会,从而实现稳定的盈利。即便在市场大幅回调的情况下,如金融危机,s2prox策略设计确保了损失的限制。以我们进攻增值型产品为例,即便在极端市场条件下,其损失幅度也很难超过20%,其他产品的损失更是在可控范围内。

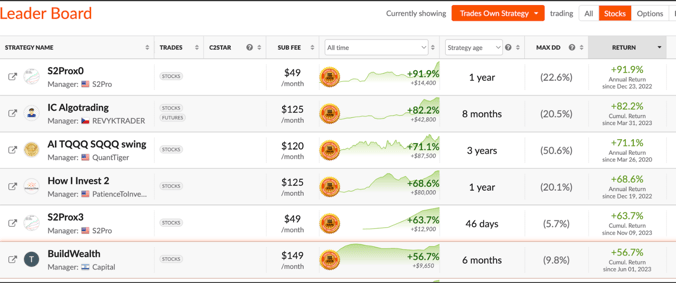

s2prox策略的另一大优势在于其对市场的波动性有着良好的适应性,放弃追求单边市场的幻象。以2022年和2023年为例,尽管单年内市场呈现出显著的上涨或下跌趋势,但实际上大部分时间市场处于波动状态。s2prox策略恰好能够在这种波动中寻找盈利机会,2022年和2023年的数据均显示超过100%的收益率,进一步证明了其在波动市场中的可靠性和稳定性。特别是在2023年,我们将策略部署在了著名的量化平台Collective 2上参考上图,全年实现了83.8%的收益,最大回调幅度控制在23.5%,体现了优异的收益风险比。

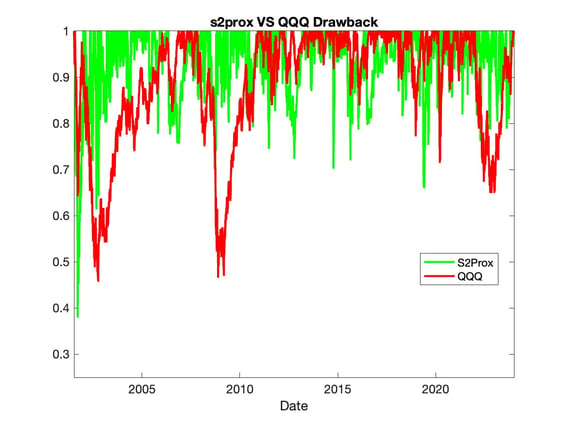

五: S2prox最大回调幅度

s2prox VS SPY 2023全年走势对比图

s2prox策略面临的最大回调通常出现在市场经历连续急跌的阶段。然而,投资者无需对此过度担忧,因为这类急剧下跌往往伴随着随后的高波动性。正是这种波动性为s2prox策略提供了迅速恢复并创造新高的机会。以图六为例,我们可以观察到在整个考察期间,尽管s2prox策略随市场整体趋势出现下跌,但它能够迅速从市场的大幅波动中恢复并超越之前的高点。

特别是观察2022年9月市场的单边急跌情形,与大盘相比,s2prox策略展现了显著的恢复力。在大盘需要直至2023年12月才重新触及新高的情况下,s2prox策略已在2022年12月实现了新高。这一表现凸显了s2prox策略在利用市场波动性方面的优势,以及波动损耗所带来的潜在收益机会,充分体现了策略在动荡市场中的稳健性和盈利潜力。

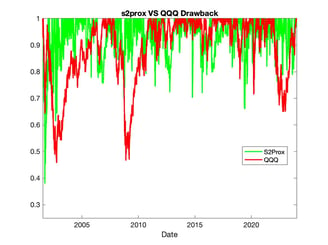

在评估s2prox策略的历史表现时,一个关键指标是过去20年内的最大回撤幅度,这对于风险敏感特别是大额资金的投资者尤为重要。根据我们原属数据s2prox的历史数据分析(下图所示)

我们可以观察到在多数极端市场事件中,s2prox的最大回撤幅度普遍低于QQQ的相应指标。显著的事件包括2008年的全球金融危机、2020年的疫情市场崩盘,以及2022年由加息引起的市场大幅回调。

尽管在极端市场条件下,s2prox显示出较好的韧性,但在常规波动性市场环境下,其回调幅度有时可能超过QQQ,这是投资者需要预先了解的风险之一。总体来看,积极进攻型产品在回撤控制方面表现良好,在金融危机期间最大回撤幅度约为30%,而在极端情况下,最大回撤可能达到40%。在正常市场年份条件下,回撤幅度通常维持在20%的区间。

此分析强调了s2prox策略在不同市场条件下的表现和风险控制能力,为投资者提供了重要的风险评估依据.

在审视过去20多年s2prox策略的长期表现时,我们依赖于详细的历史回测数据。根据图八所示的回测结果,该策略在此期间的累计收益达到了惊人的6.23亿。然而,需要明确的是,这些回测结果并不能保证未来也能实现相同的收益水平。

基于对量化模型回测数据和实际操作收益之间关系的深入分析,我们发现二者呈现开方根的数学关系。结合最近三年的实盘操作结果,我们预估s2prox策略的原始数据的年化收益率大约为84%。尽管如此,在面对极端市场情况,如金融危机时,最大回撤可能达到40%。

为了满足不同投资者对回撤控制的需求,我们提出了调整投资仓位的策略,以实现更加严格的回撤控制目标:

为了将最大回撤限制在10%以内,需要将仓位减少到原始水平的1/4,相应的预期年化收益率调整为21.0%。

要控制最大回撤在15%以内,仓位应调整为原始水平的1/3,预期年化收益率为31.5%。

若希望最大回撤不超过20%,则需将仓位调整为一半,即预期年化收益率为42.0%。

六: S2prox在量化平台中排名

在之前的讨论中,我们提到了s2prox策略已经与著名的量化交易平台Collective 2建立了直接链接,允许投资者通过Collective 2平台实时查看我们的实盘交易账号。在该平台上,汇聚了超过800种量化交易策略,提供了一个多元化和竞争性的交易环境。

经过一年的稳健运行,s2prox的原始数据策略已经脱颖而出,我们的策略在所有参与的股票实盘量化策略中排名第一。此外,去年11月我们推出的第二个策略在不到三个月的时间里已经攀升至第八位。这一成就不仅体现了s2prox策略的卓越性能,也展示了我们在量化交易领域的专业能力和创新精神。

我们的目标是在Collective 2平台上持续保持领先地位,作为对投资者透明度和责任的承诺。通过与Collective 2的紧密合作,我们确保所有投资者账户的表现与平台上显示的实盘走势保持高度一致,这一点凸显了量化交易的核心优势:可复制性和透明度。